A Reforma Tributária já deixou de ser um debate teórico e passou a impactar, de forma direta, a rotina de quem atua como prestador de serviços no Brasil.

Com a substituição gradual de tributos, novas regras de creditamento e mudanças na lógica de incidência, o planejamento tributário para prestadores de serviço ganha um papel ainda mais estratégico — não apenas para reduzir carga tributária, mas para garantir previsibilidade, competitividade e segurança jurídica.

Neste artigo, você vai entender o que muda na prática, quais pontos exigem atenção imediata e como estruturar um planejamento tributário para prestadores de serviço alinhado ao novo cenário fiscal.

O novo contexto tributário para prestadores de serviço

A Reforma Tributária trouxe uma mudança estrutural no modelo de tributação sobre o consumo. Impostos cumulativos e fragmentados dão lugar a um sistema mais uniforme, baseado na lógica do IVA dual.

Para o prestador de serviços, isso representa uma ruptura relevante com o modelo anterior, que tradicionalmente concentrava a carga em tributos como ISS, PIS e COFINS, muitas vezes sem direito efetivo a créditos.

No novo cenário, o planejamento tributário para prestadores de serviço precisa considerar:

- A nova forma de incidência dos tributos sobre serviços

- O impacto real das alíquotas efetivas

- A possibilidade (ou não) de aproveitamento de créditos

- O reflexo no preço final dos serviços

- A relação entre regime tributário e margens de lucro

Ignorar essas variáveis pode gerar aumento silencioso da carga tributária, perda de competitividade e erros de precificação.

Planejamento tributário após a reforma: por que a lógica mudou

Antes da reforma, muitos prestadores estruturavam seu planejamento tributário para prestadores de serviço focando quase exclusivamente na escolha do regime tributário — Simples Nacional, Lucro Presumido ou Lucro Real.

Agora, essa análise isolada deixa de ser suficiente.

O novo modelo exige uma visão integrada, que considere:

- Cadeia de valor do serviço

- Perfil dos clientes (PJ ou PF)

- Possibilidade de repasse de tributos

- Estrutura de custos e despesas

- Uso estratégico de créditos tributários

Ou seja, o planejamento deixa de ser apenas fiscal e passa a ser econômico, financeiro e operacional.

Impactos práticos no dia a dia dos prestadores de serviço

Mudança na composição da carga tributária

Com a substituição dos tributos atuais por IBS e CBS, a incidência passa a ser mais transparente, porém potencialmente mais onerosa para determinados segmentos de serviços, especialmente aqueles com:

- Baixo volume de insumos creditáveis

- Alta dependência de mão de obra

- Margens já pressionadas

Por isso, o planejamento tributário para prestadores de serviço deve simular cenários antes de qualquer decisão estratégica.

Precificação de serviços

A forma de precificar serviços muda substancialmente.

Empresas que não ajustarem seus preços com base na nova carga tributária podem absorver impostos indevidamente, comprometendo a rentabilidade.

Um bom planejamento tributário para prestadores de serviço envolve:

- Reavaliação do mark-up

- Separação clara entre preço e tributo

- Análise de elasticidade de demanda

- Estratégias de comunicação com clientes

Regimes tributários e a reforma: o que observar

Simples Nacional

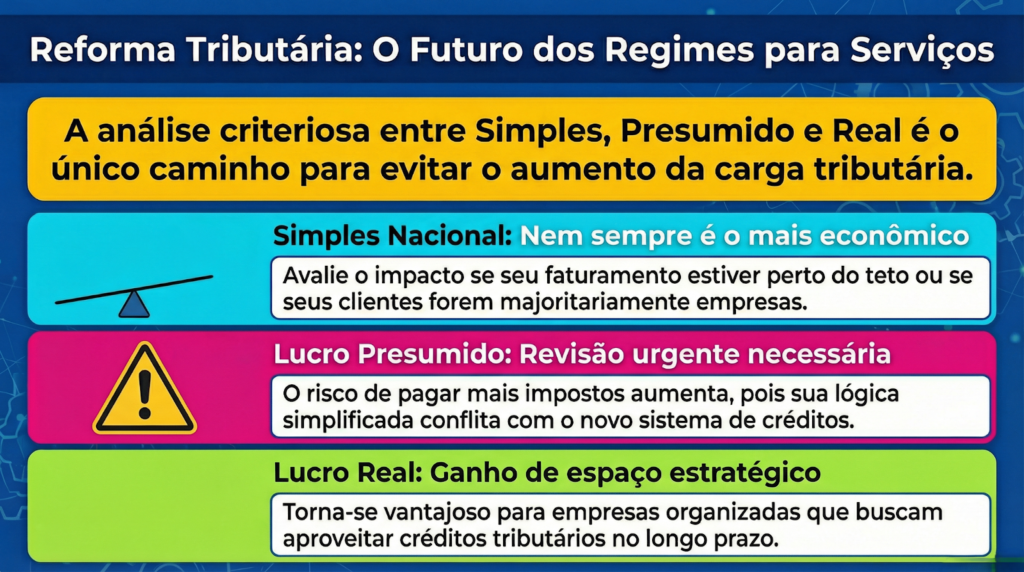

Embora o Simples Nacional continue existindo, ele passa a exigir uma análise ainda mais criteriosa.

Nem sempre permanecer no Simples será a opção mais econômica para o prestador de serviços após a reforma, principalmente quando:

- O faturamento se aproxima do teto

- Os clientes são majoritariamente pessoas jurídicas

- Há possibilidade de aproveitamento de créditos fora do Simples

O planejamento tributário para prestadores de serviço deve comparar o custo efetivo do Simples com outros regimes, considerando o novo modelo de tributação.

Lucro Presumido

O Lucro Presumido tende a sofrer impactos relevantes, pois sua lógica simplificada pode não dialogar bem com o novo sistema de créditos.

Prestadores que hoje utilizam esse regime precisarão revisar:

- Margem presumida versus margem real

- Capacidade de repasse tributário

- Relação entre custos e faturamento

Sem um planejamento tributário para prestadores de serviço bem estruturado, o risco de pagar mais impostos aumenta.

Lucro Real

O Lucro Real passa a ganhar espaço em estratégias mais sofisticadas de planejamento tributário para prestadores de serviço, especialmente para empresas com:

- Estrutura organizada

- Custos relevantes

- Controle financeiro eficiente

- Interesse em aproveitar créditos

Apesar de exigir maior controle e compliance, pode se mostrar mais vantajoso no médio e longo prazo.

Planejamento tributário baseado em cenários

Uma das práticas mais importantes após a reforma é a simulação de cenários.

O planejamento tributário para prestadores de serviço não deve trabalhar com suposições, mas com números.

Veja um exemplo comparativo simplificado:

| Cenário analisado | Regime tributário | Impacto estimado na carga | Observação prática |

| Prestador no Simples | Simples Nacional | Médio | Pode perder competitividade |

| Prestador com clientes PJ | Lucro Presumido | Alto | Limitação de créditos |

| Prestador com estrutura organizada | Lucro Real | Variável | Melhor aproveitamento de créditos |

| Prestador sem planejamento | Qualquer regime | Alto risco | Aumento silencioso de impostos |

Esse tipo de análise é indispensável para um planejamento tributário para prestadores de serviço eficiente.

Gestão financeira e planejamento tributário caminham juntos

Após a reforma, não existe mais separação clara entre gestão financeira e tributação.

Sem dados confiáveis, o planejamento se torna frágil.

Um planejamento tributário para prestadores de serviço sólido depende de:

- Fluxo de caixa bem estruturado

- Controle de receitas e despesas

- Classificação correta de serviços

- Integração entre contabilidade e financeiro

- Indicadores claros de margem e rentabilidade

Empresas que não organizarem sua base financeira terão dificuldade em se adaptar às novas regras.

Riscos de não se planejar após a reforma

Ignorar o novo cenário pode gerar problemas sérios, como:

- Pagamento de tributos acima do necessário

- Multas por enquadramento incorreto

- Perda de competitividade no mercado

- Dificuldade de repassar impostos

- Decisões estratégicas baseadas em dados distorcidos

O planejamento tributário para prestadores de serviço deixa de ser uma opção e passa a ser uma exigência para quem deseja crescer com segurança.

Como estruturar um planejamento tributário eficiente na prática

Um bom planejamento tributário para prestadores de serviço envolve etapas claras:

- Diagnóstico completo da operação

- Análise do regime tributário atual

- Simulação de cenários pós-reforma

- Avaliação de impactos financeiros

- Definição de estratégia tributária

- Acompanhamento contínuo

Esse processo não é pontual. Ele deve ser revisado periodicamente, à medida que a legislação avança e a empresa evolui.

Planejamento tributário como estratégia de crescimento

Mais do que reduzir impostos, o planejamento tributário para prestadores de serviço passa a ser uma ferramenta de crescimento.

Com ele, o prestador consegue:

- Planejar expansão com previsibilidade

- Definir preços mais competitivos

- Evitar riscos fiscais

- Tomar decisões com base em dados

- Sustentar margens no longo prazo

Empresas que tratam a tributação de forma estratégica saem na frente em ambientes de mudança.

Conte com apoio especializado

A Reforma Tributária trouxe complexidade, mas também oportunidades para quem se antecipa e se organiza.

Se você atua como prestador de serviços e quer estruturar um planejamento tributário para prestadores de serviço alinhado à nova realidade, o suporte especializado faz toda a diferença.

👉 Conheça as soluções da HB Contábil e descubra como transformar a tributação da sua empresa em uma aliada estratégica.

Acesse: https://hbcontabil.com.br/