A distribuição de lucros sempre foi um dos pontos mais sensíveis da gestão empresarial no Brasil. Sócios, administradores e investidores precisam entender quando os valores podem ser distribuídos, quais registros contábeis são necessários e como evitar problemas fiscais.

Com as novas regras aplicáveis a partir de 2026, a tributação de lucros e dividendos exige ainda mais atenção. Empresas que antes tratavam a distribuição de resultados como uma rotina simples agora precisam analisar limites, retenções, escrituração, regime tributário e impacto no Imposto de Renda da pessoa física.

O problema é que muitos empresários confundem lucro, pró-labore, retirada informal e dividendos. Essa falta de separação pode gerar autuações, inconsistências contábeis, tributação indevida e riscos em fiscalizações.

Neste artigo, você vai entender como funciona a tributação de lucros e dividendos, quais regras precisam ser observadas, como os regimes tributários influenciam a distribuição e quais cuidados ajudam a proteger a empresa e os sócios.

O que é Tributação de Lucros e Dividendos?

A tributação de lucros e dividendos é o conjunto de regras que define como os resultados distribuídos por uma empresa aos seus sócios ou acionistas devem ser tratados para fins fiscais.

Lucros e dividendos são valores pagos aos sócios após a apuração do resultado da empresa, desde que exista lucro contábil ou base legal para distribuição. A tributação depende da legislação vigente, do regime tributário da pessoa jurídica, da escrituração contábil e do valor distribuído a cada beneficiário.

A partir de 2026, distribuições acima de determinados limites passaram a exigir atenção especial ao IRRF, à declaração da pessoa física e aos controles contábeis da empresa.

Por que a tributação de lucros e dividendos ganhou importância?

Durante muitos anos, a distribuição de lucros e dividendos no Brasil foi tratada como rendimento isento para a pessoa física, desde que observadas as regras legais e contábeis. Essa lógica fez com que muitos empresários priorizassem a retirada de lucros em vez de pró-labore, sem analisar adequadamente os riscos.

Agora, a revisão do planejamento tributário para pequenas empresas se tornou ainda mais necessária, porque a distribuição de lucros precisa ser analisada em conjunto com regime tributário, escrituração, folha de pagamento, pró-labore e capacidade financeira do negócio.

A Lei nº 9.249/1995, disponível no Planalto, foi uma das bases históricas para o tratamento dos lucros e dividendos no Brasil. Com a Lei nº 15.270/2025, a Receita Federal passou a orientar novas regras para retenção na fonte sobre lucros e dividendos distribuídos a pessoas físicas residentes no país em determinadas situações.

Segundo a Receita Federal, a partir de 1º de janeiro de 2026 há retenção na fonte de 10% sobre lucros e dividendos distribuídos a pessoas físicas residentes no Brasil quando o valor superar R$50.000,00 por mês pagos por uma mesma pessoa jurídica.

Esse cenário aumenta a necessidade de controle contábil, documentação adequada e análise individualizada para evitar recolhimentos incorretos, omissões ou distribuição acima do lucro disponível.

Como funciona a distribuição de lucros na prática?

A tributação de lucros e dividendos precisa começar pela apuração correta do resultado da empresa. Antes de distribuir valores aos sócios, é necessário verificar se existe lucro real, contábil ou presumido suficiente para justificar a retirada.

1. Apuração do resultado

A empresa deve levantar receitas, custos, despesas, tributos, folha de pagamento e demais obrigações. Esse processo mostra se houve lucro efetivo no período.

2. Verificação do regime tributário

Simples Nacional, Lucro Presumido e Lucro Real possuem formas diferentes de cálculo, obrigações e limites práticos para distribuição.

3. Escrituração contábil

A escrituração contábil regular é essencial para comprovar lucros superiores aos limites presumidos e demonstrar a origem dos valores distribuídos.

4. Separação entre pró-labore e lucro

Pró-labore remunera o trabalho do sócio administrador. Lucro remunera o capital investido. Misturar os dois conceitos pode gerar risco fiscal e previdenciário.

5. Análise da retenção aplicável

Com as regras de 2026, distribuições mensais acima do limite previsto devem ser analisadas para verificar a incidência de IRRF.

6. Registro e declaração correta

A empresa precisa registrar a distribuição e o sócio deve informar os valores corretamente em sua declaração de Imposto de Renda.

Pontos fiscais que exigem atenção na distribuição de resultados

A distribuição de lucros não deve ser feita apenas com base no saldo bancário. Caixa disponível não significa lucro distribuível. A empresa pode ter dinheiro na conta e, ainda assim, possuir obrigações futuras, tributos a pagar ou prejuízos acumulados.

- Lucro contábil e limite de distribuição

Empresas com escrituração contábil regular conseguem demonstrar o lucro efetivamente apurado. Isso permite distribuir valores de forma mais segura, desde que não haja impedimentos legais, débitos ou inconsistências.

- Lucro Presumido

No Lucro Presumido, a base de cálculo é definida por percentuais de presunção sobre a receita bruta. Porém, a distribuição acima do lucro presumido líquido exige escrituração contábil que comprove lucro superior.

Esse ponto se conecta ao conteúdo sobre cálculo do Lucro Presumido para serviços, pois empresas desse regime precisam entender quanto realmente pagam de IRPJ, CSLL, PIS, COFINS e ISS antes de definir retiradas.

- Simples Nacional

No Simples Nacional, a distribuição de lucros também exige controle. A empresa pode distribuir lucros com base na escrituração contábil ou respeitar limites calculados conforme regras aplicáveis.

O Portal do Simples Nacional reúne serviços oficiais de consulta, apuração e obrigações relacionadas ao regime, sendo uma referência para empresas optantes.

- Lucro Real

No Lucro Real, a distribuição depende da apuração contábil e fiscal do lucro efetivo. Esse regime exige maior controle de receitas, despesas, adições, exclusões e compensações.

- IRRF sobre dividendos em 2026

A Receita Federal também publicou orientações sobre os procedimentos de recolhimento do imposto retido na fonte sobre lucros e dividendos. O material oficial pode ser consultado na página sobre recolhimento do IRRF sobre lucros e dividendos.

Tabela comparativa: lucros, dividendos e pró-labore

| Tipo de remuneração | O que representa | Tributação principal | Ponto de atenção |

| Pró-labore | Remuneração do sócio que trabalha na empresa | INSS e IRPF conforme regras aplicáveis | Deve ser compatível com a função exercida |

| Lucros distribuídos | Resultado da empresa repassado aos sócios | Pode ter IRRF em situações previstas pela legislação | Exige lucro apurado e documentação adequada |

| Dividendos | Parcela do lucro distribuída aos acionistas ou sócios | Sujeita às regras vigentes de tributação e retenção | Precisa respeitar limites, registros e comprovação |

| Retirada informal | Uso de recursos da empresa sem critério contábil | Pode ser reclassificada pelo Fisco | Aumenta risco fiscal e prejudica o caixa |

Principais erros relacionados à tributação de lucros e dividendos

1. Distribuir lucro sem escrituração contábil adequada

Sem contabilidade regular, a empresa perde força documental para comprovar a origem dos valores distribuídos. Isso pode gerar questionamentos fiscais.

2. Confundir lucro com caixa disponível

Saldo bancário não representa lucro. A empresa precisa considerar impostos, fornecedores, folha, obrigações futuras e custos operacionais.

3. Não separar pró-labore e distribuição de lucro

Sócios que trabalham na empresa devem ter pró-labore compatível. Usar apenas distribuição de lucros pode gerar risco de reclassificação.

4. Ignorar as novas regras de retenção

A tributação de lucros e dividendos passou a exigir atenção especial às distribuições feitas a pessoas físicas residentes no Brasil, principalmente acima dos limites mensais previstos.

5. Não revisar o regime tributário

O regime tributário influencia diretamente o lucro disponível para distribuição. Por isso, a empresa deve revisar periodicamente se Simples Nacional, Lucro Presumido ou Lucro Real continuam adequados.

6. Não fazer revisão preventiva

A revisão tributária para empresas ajuda a identificar inconsistências antes da fiscalização, especialmente em empresas que fazem retiradas frequentes pelos sócios.

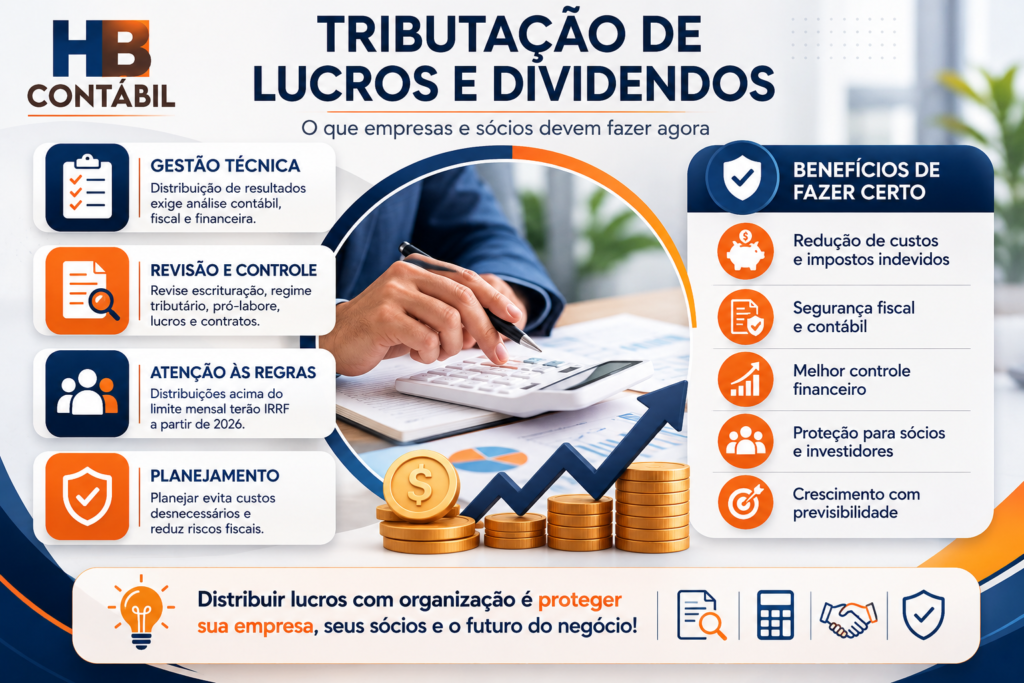

Benefícios de aplicar corretamente a tributação de lucros e dividendos

Uma gestão correta da tributação de lucros e dividendos protege a empresa, os sócios e o crescimento do negócio.

Redução de riscos fiscais

Distribuições bem documentadas reduzem o risco de autuações, reclassificações e inconsistências na declaração dos sócios.

Mais segurança para os sócios

Quando a empresa comprova a origem dos lucros, os sócios têm mais segurança para declarar os valores recebidos.

Melhor organização financeira

A separação entre pró-labore, lucro, dividendos e caixa operacional melhora o controle financeiro e evita retiradas que comprometem o negócio.

Eficiência tributária

Com planejamento, a empresa consegue avaliar o melhor regime, o momento adequado para distribuição e os impactos fiscais de cada decisão.

Crescimento mais sustentável

Distribuir lucro sem comprometer capital de giro ajuda a empresa a investir, contratar, expandir e manter previsibilidade financeira.

Perguntas frequentes sobre Tributação de Lucros e Dividendos

1.Lucros e dividendos são tributados no Brasil?

A partir de 2026, lucros e dividendos distribuídos a pessoas físicas residentes no Brasil podem sofrer retenção na fonte de 10% quando pagos por uma mesma pessoa jurídica em valor superior a R$50.000,00 no mês.

2.Qual a diferença entre pró-labore e lucro distribuído?

Pró-labore é a remuneração do sócio que trabalha na empresa. Lucro distribuído é a parcela do resultado empresarial repassada ao sócio após apuração adequada.

3.Empresa do Simples Nacional pode distribuir lucros?

Sim. Empresas do Simples Nacional podem distribuir lucros, mas devem observar limites, escrituração contábil e regras fiscais aplicáveis.

4.Lucro Presumido pode distribuir lucro acima da presunção?

Pode, desde que a empresa tenha escrituração contábil regular que comprove lucro superior ao presumido líquido de tributos.

5.Dividendos precisam ser declarados no Imposto de Renda?

Sim. O beneficiário deve informar corretamente os valores recebidos na declaração de Imposto de Renda, conforme a natureza do rendimento e as regras vigentes.

6.Como evitar problemas na distribuição de lucros?

O caminho mais seguro é manter escrituração contábil atualizada, separar pró-labore e lucros, revisar o regime tributário e documentar todas as distribuições.

O que empresas e sócios devem fazer a partir de agora

A tributação de lucros e dividendos exige uma postura mais técnica na gestão empresarial. A distribuição de resultados não deve ser tratada como simples retirada de caixa, mas como decisão contábil, fiscal e financeira.

Empresas precisam revisar escrituração, regime tributário, pró-labore, lucros acumulados, contratos societários e impacto da retenção na fonte. Sócios, por sua vez, devem acompanhar os valores recebidos e declarar corretamente os rendimentos.

O ponto central é que o planejamento evita custos desnecessários e reduz riscos. Para empresas que distribuem lucros com frequência ou possuem sócios com retiradas elevadas, a análise contábil preventiva passa a ser indispensável.

Esse cuidado também se conecta à redução de impostos com planejamento tributário, especialmente para empresas que desejam crescer sem comprometer margem, caixa e segurança fiscal.

Conte com apoio especializado para revisar sua distribuição de lucros

A HB Contabilidade auxilia empresas na revisão tributária, organização contábil, análise de regimes fiscais e planejamento da distribuição de lucros e dividendos.

Se sua empresa precisa avaliar os impactos da tributação de lucros e dividendos, revisar retiradas dos sócios ou estruturar uma gestão fiscal mais segura, fale com um especialista e entenda como a HB Contabilidade pode apoiar sua operação.