A Reforma Tributária em Petrolina já deixou de ser um assunto distante ou apenas teórico. Com a implementação gradual das novas regras a partir de 2026, pequenas empresas do município precisam iniciar agora um movimento estratégico de adaptação.

Quem deixar para reagir apenas quando as mudanças estiverem plenamente em vigor tende a enfrentar aumento de custos, perda de competitividade e dificuldades operacionais.

Petrolina se destaca como um polo regional de comércio, serviços, agronegócio e logística no Sertão pernambucano.

Esse dinamismo econômico torna o impacto da Reforma Tributária em Petrolina ainda mais relevante, especialmente para negócios de menor porte que operam com margens apertadas e forte dependência de planejamento fiscal.

Neste artigo, você vai entender como a Reforma funciona, quais são os impactos diretos para pequenas empresas locais e, principalmente, como se preparar desde já para atravessar essa transição com mais segurança.

O que muda com a reforma tributária a partir de 2026

A reforma tributária promove uma mudança estrutural no sistema de tributos sobre o consumo no Brasil. O objetivo é substituir um modelo fragmentado, cumulativo e complexo por um sistema mais transparente e baseado no valor agregado.

Na prática, tributos como ICMS, ISS, PIS e Cofins serão gradualmente substituídos por dois novos impostos principais: IBS (Imposto sobre Bens e Serviços) e CBS (Contribuição sobre Bens e Serviços).

Essa transição afeta diretamente a forma como empresas calculam preços, margens, créditos tributários e obrigações acessórias.

Para quem atua localmente, como em Petrolina, a Reforma Tributária exige atenção redobrada, pois haverá impactos tanto na tributação estadual quanto municipal.

Por que a Reforma exige atenção especial das pequenas empresas

Pequenas empresas costumam operar com estrutura enxuta, capital de giro limitado e pouca margem para erros fiscais.

Qualquer alteração na carga tributária ou na forma de apuração de impostos pode gerar efeitos imediatos no caixa.

No contexto da Reforma Tributária em Petrolina, os principais pontos de atenção para pequenos negócios incluem:

- Mudança na lógica de créditos tributários

- Alteração na carga efetiva de impostos

- Necessidade de rever contratos e preços

- Adequação de sistemas e processos fiscais

Empresas que hoje pagam menos impostos por estarem em determinados regimes podem perceber aumento de carga se não houver planejamento antecipado.

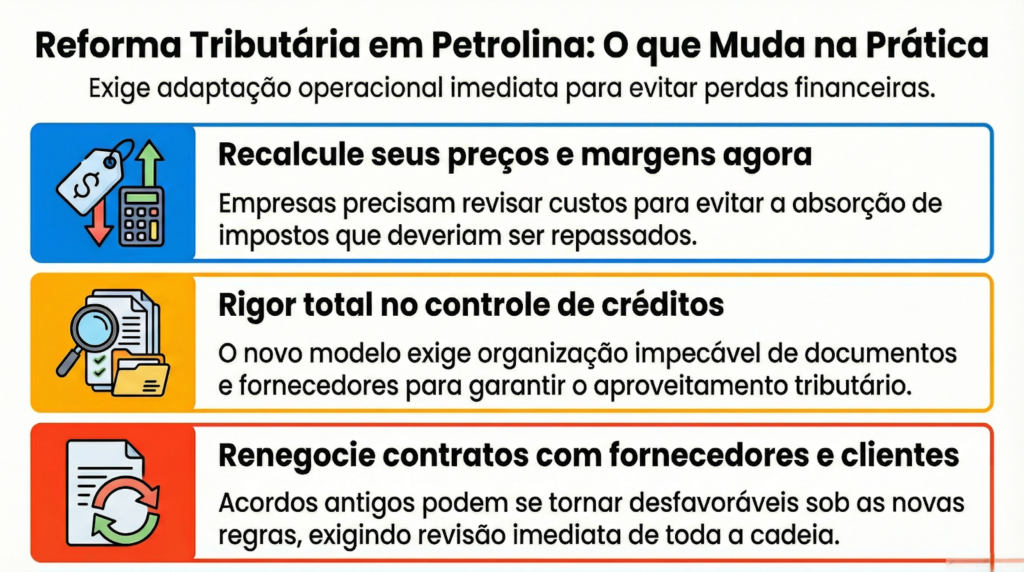

Impactos práticos da Reforma Tributária em Petrolina no dia a dia

A Reforma Tributária em Petrolina não será sentida apenas nos números finais do imposto. Ela altera rotinas, decisões e estratégias empresariais.

Revisão de preços e margens

Com a mudança na forma de tributação, muitos produtos e serviços precisarão ter seus preços revistos. Empresas que não recalcularem corretamente suas margens podem acabar absorvendo custos que deveriam ser repassados ao mercado.

Nova lógica de créditos tributários

O modelo não cumulativo promete maior aproveitamento de créditos. Porém, isso exige controle rigoroso de documentos, fornecedores e operações. Pequenas empresas que hoje não se preocupam tanto com esse controle precisarão mudar rapidamente.

Relação com fornecedores e clientes

Contratos firmados antes da reforma podem se tornar desfavoráveis após a mudança de regras. A Reforma Tributária em Petrolina impacta toda a cadeia, o que exige renegociação e revisão contratual.

Como pequenas empresas de Petrolina podem se preparar desde já

A preparação antecipada é o principal diferencial entre empresas que atravessam a reforma com estabilidade e aquelas que enfrentam problemas financeiros.

Diagnóstico tributário detalhado

O primeiro passo é entender a situação atual do negócio. Isso envolve analisar regime tributário, tipo de operação, faturamento, margens e carga efetiva de impostos. Esse diagnóstico é a base de qualquer planejamento relacionado à Reforma Tributária em Petrolina.

Planejamento tributário para o período de transição

A reforma não acontece de um dia para o outro. Existe um período de convivência entre o modelo antigo e o novo. Um planejamento bem estruturado permite aproveitar oportunidades legais de economia e reduzir riscos nesse intervalo.

Adequação de processos internos

Controle fiscal, organização de documentos, padronização de cadastros e integração com sistemas contábeis passam a ser fatores decisivos. Pequenas empresas precisam investir em organização para não perder créditos nem cometer erros.

Tabela comparativa: cenário atual x cenário pós-reforma

A tabela abaixo ilustra, de forma simplificada, como a Reforma Tributária em Petrolina pode alterar a realidade das pequenas empresas:

| Aspecto | Modelo Atual | Modelo Pós-Reforma |

| Tributos sobre consumo | Diversos impostos | IBS e CBS |

| Cumulatividade | Presente em vários casos | Não cumulativo |

| Aproveitamento de créditos | Limitado | Mais amplo |

| Complexidade operacional | Alta | Menor, mas exige controle |

| Planejamento tributário | Opcional para muitos | Necessário para todos |

Essa comparação deixa claro que, embora o novo modelo simplifique alguns pontos, ele exige maior profissionalização da gestão fiscal.

Setores de Petrolina mais impactados pela reforma

A Reforma Tributária em Petrolina não afeta todos os setores da mesma forma. Alguns segmentos locais precisam de atenção especial.

Comércio varejista

Lojas físicas e comércios locais podem sentir mudanças relevantes na carga tributária e na formação de preços. O repasse correto ao consumidor será essencial para manter a competitividade.

Prestadores de serviços

Empresas de serviços, muito comuns em Petrolina, devem analisar com cuidado a transição do ISS para o novo modelo. Dependendo da atividade, o impacto pode ser positivo ou negativo.

Agronegócio e atividades ligadas ao campo

Embora alguns regimes especiais permaneçam, a cadeia de fornecimento e serviços do agronegócio também será afetada. Pequenos negócios que atendem produtores rurais precisam se adaptar às novas regras.

Riscos de não se preparar para a reforma tributária

Ignorar a Reforma Tributária em Petrolina pode gerar consequências sérias para pequenas empresas, como:

- Aumento inesperado da carga tributária

- Perda de competitividade frente a concorrentes mais organizados

- Dificuldades de caixa

- Autuações e passivos fiscais

A preparação antecipada reduz esses riscos e permite decisões mais estratégicas.

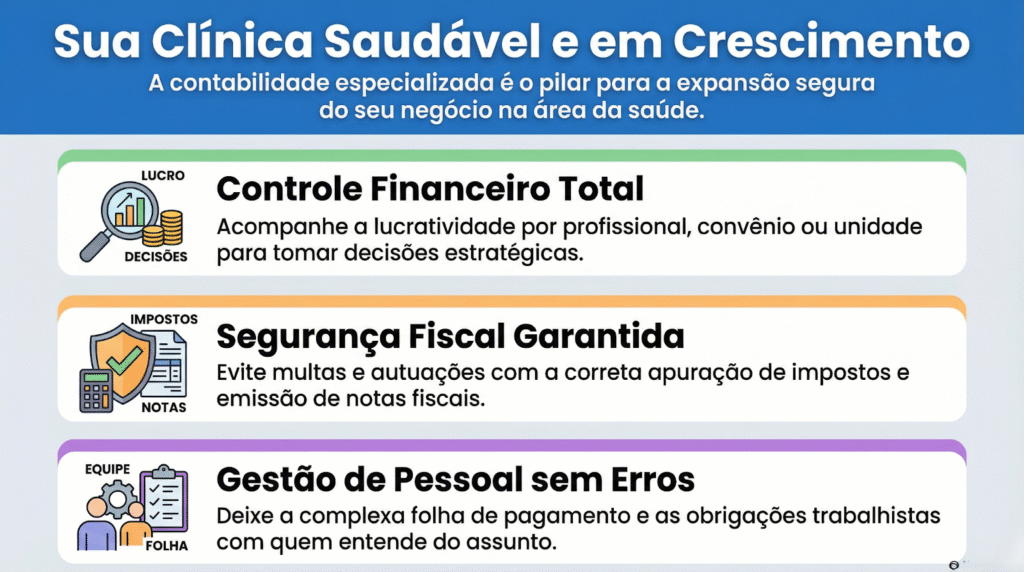

O papel da contabilidade estratégica na adaptação à reforma

Neste cenário, a contabilidade deixa de ser apenas operacional. Ela passa a ter papel consultivo, apoiando decisões de preço, estrutura societária, regime tributário e expansão do negócio.

Uma contabilidade que entende a Reforma Tributária em Petrolina consegue antecipar cenários, simular impactos e orientar o empresário com base em dados reais, não em suposições.

Preparação hoje é vantagem competitiva amanhã

A reforma tributária não deve ser vista apenas como um desafio, mas como um divisor de águas. Pequenas empresas que se organizarem agora estarão mais preparadas para crescer, ganhar eficiência e competir em um mercado cada vez mais profissionalizado.

Em Petrolina, onde o ambiente empresarial é dinâmico e regionalmente estratégico, sair na frente faz toda a diferença.

Conte com apoio especializado para atravessar a reforma com segurança

A Reforma Tributária em Petrolina exige análise técnica, planejamento e acompanhamento contínuo. Tomar decisões isoladas ou sem embasamento pode custar caro no futuro.

Se você quer preparar sua empresa desde já, reduzir riscos e estruturar um planejamento tributário alinhado às novas regras, conheça as soluções da HB Contabilidade.

Acesse https://hbcontabil.com.br/ e fale com um time preparado para ajudar seu negócio a atravessar a reforma tributária com mais segurança e estratégia.