O primeiro semestre de 2026 exige atenção especial das pequenas empresas brasileiras. A transição da Reforma Tributária, a necessidade de revisar regimes fiscais e o aumento da fiscalização digital tornam a gestão tributária uma etapa decisiva para preservar caixa, margem de lucro e segurança fiscal.

Muitos empresários ainda trabalham com estruturas tributárias definidas em anos anteriores, sem avaliar se o regime atual continua adequado ao faturamento, à margem, ao modelo de operação e aos planos de crescimento da empresa.

Esse cenário pode gerar pagamento de impostos acima do necessário, perda de competitividade, problemas no fluxo de caixa e maior exposição a inconsistências fiscais. Por isso, o planejamento tributário para pequenas empresas em 2026 precisa ser tratado como uma ferramenta de gestão, e não apenas como uma rotina contábil.

Neste artigo, você vai entender o que ajustar ainda no primeiro semestre, como revisar o regime tributário, quais erros evitar e como preparar sua empresa para crescer com mais previsibilidade.

O que é planejamento tributário para pequenas empresas em 2026?

O planejamento tributário para pequenas empresas em 2026 é o processo de análise e organização fiscal usado para reduzir riscos, evitar pagamento indevido de impostos e escolher o regime tributário mais adequado à realidade da empresa.

Ele envolve a revisão do faturamento, da margem de lucro, dos custos operacionais, da folha de pagamento, da emissão fiscal, dos contratos e da precificação. Em 2026, essa análise também precisa considerar os efeitos da Reforma Tributária e a adaptação gradual ao IBS e à CBS.

Na prática, o objetivo é garantir que a empresa pague apenas o que é devido, mantenha conformidade com a legislação e consiga tomar decisões financeiras com base em dados reais.

Por que revisar o planejamento tributário ainda no primeiro semestre?

O primeiro semestre é o melhor momento para revisar a estrutura fiscal da empresa porque ainda há tempo para corrigir rotas, ajustar processos internos e preparar a operação para os impactos do segundo semestre.

Empresas que deixam essa análise para o fim do ano costumam ter menos margem de manobra. Isso dificulta mudanças de regime, correções de precificação e reorganização do fluxo de caixa.

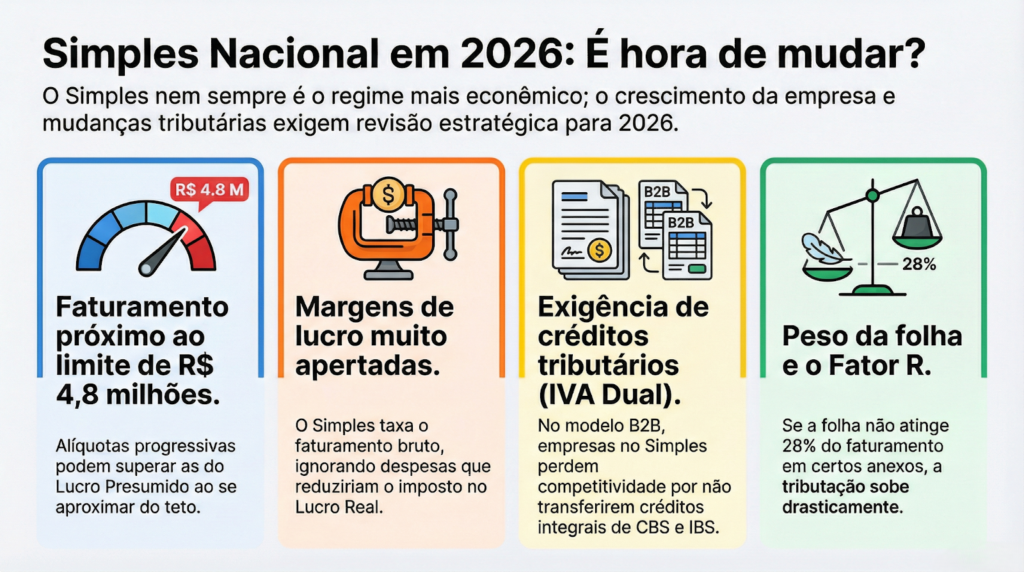

Além disso, pequenas empresas em crescimento precisam observar se o Simples Nacional continua vantajoso. A própria análise sobre quando o Simples Nacional deixa de ser vantajoso mostra que faturamento, margem e tipo de cliente podem alterar completamente a carga tributária efetiva.

Outro ponto importante é que a Reforma Tributária foi estruturada pela Emenda Constitucional nº 132/2023 e regulamentada pela Lei Complementar nº 214/2025, criando um novo modelo de tributação sobre o consumo, com IBS e CBS. Mesmo em período de transição, empresas precisam preparar sistemas, emissão fiscal, controles financeiros e formação de preços.

Como funciona o planejamento tributário na prática?

O planejamento tributário para pequenas empresas em 2026 deve seguir uma metodologia técnica. Não basta comparar alíquotas isoladas. É necessário analisar a operação completa.

1. Levantamento do faturamento real

O primeiro passo é verificar o faturamento acumulado, a previsão de crescimento e a sazonalidade da empresa. Isso ajuda a identificar riscos de desenquadramento, aumento de faixa no Simples Nacional ou necessidade de migração para outro regime.

2. Análise da margem de lucro

Empresas com margens altas, médias ou reduzidas podem ter resultados tributários diferentes no Simples Nacional, Lucro Presumido ou Lucro Real. Por isso, o lucro efetivo precisa ser calculado com precisão.

3. Comparação entre regimes tributários

A comparação deve considerar impostos federais, estaduais e municipais, além de obrigações acessórias, custos operacionais e possibilidade de créditos tributários.

4. Revisão da precificação

Preço sem cálculo tributário pode comprometer a margem. Em 2026, essa revisão ganha mais importância por causa das mudanças graduais na tributação sobre consumo.

5. Organização do fluxo de caixa

Empresas precisam prever o impacto dos tributos no caixa, principalmente em operações com prazos longos de recebimento, antecipações, parcelamentos e aumento de custos.

6. Revisão de contratos e processos fiscais

Contratos antigos podem não prever impactos fiscais futuros. Também é necessário revisar emissão de notas fiscais, cadastros, CNAEs e classificações tributárias.

Pontos fiscais que exigem atenção em 2026

O planejamento tributário para pequenas empresas em 2026 deve avaliar aspectos técnicos que interferem diretamente no custo final da operação.

1.Simples Nacional

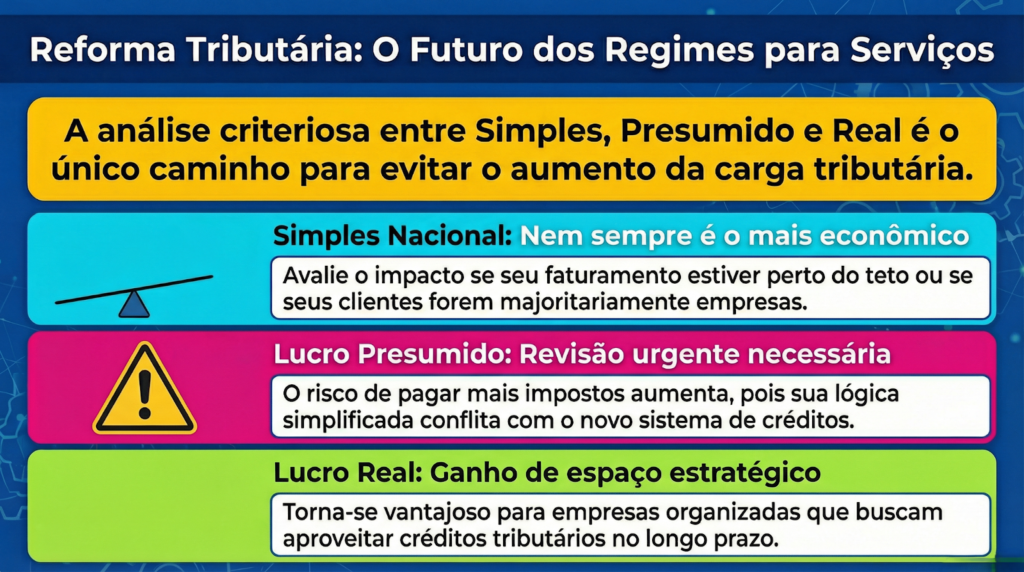

O Simples Nacional continua sendo um regime importante para micro e pequenas empresas, mas não deve ser escolhido automaticamente. Empresas com crescimento acelerado, margens apertadas ou clientes que demandam créditos tributários precisam reavaliar se o regime ainda é vantajoso.

2.Lucro Presumido

O Lucro Presumido pode ser interessante para empresas com margem superior ao percentual presumido pela legislação. No entanto, é necessário calcular o peso de IRPJ, CSLL, PIS, Cofins, ISS ou ICMS, conforme a atividade.

Para prestadores de serviço, a comparação precisa ser ainda mais cuidadosa. A HB Contábil já abordou esse tema no conteúdo sobre Lucro Presumido para prestadores de serviço, que ajuda a entender quanto a empresa realmente paga nesse regime.

3.Lucro Real

O Lucro Real pode ser mais adequado para empresas com custos elevados, margem reduzida ou possibilidade relevante de aproveitamento de créditos. Apesar de exigir maior controle contábil, pode reduzir a carga tributária em determinados cenários.

4.Reforma Tributária

A Reforma Tributária exige atenção ao impacto gradual do IBS e da CBS. Empresas devem acompanhar mudanças em notas fiscais, créditos, contratos, formação de preços e fluxo financeiro.

Esse tema já vem sendo tratado em profundidade no conteúdo sobre Reforma Tributária para pequenas empresas em Petrolina, especialmente para negócios que precisam se preparar desde já para a transição.

Comparativo dos principais regimes tributários

| Regime tributário | Indicado para | Vantagens | Pontos de atenção |

| Simples Nacional | Micro e pequenas empresas com faturamento dentro do limite legal | Guia unificada, menor burocracia e apuração simplificada | Pode deixar de ser vantajoso conforme faturamento, anexo e margem |

| Lucro Presumido | Empresas com margem de lucro previsível ou elevada | Modelo de cálculo mais previsível | Pode gerar imposto alto se a margem real for menor que a presumida |

| Lucro Real | Empresas com despesas relevantes ou margem reduzida | Tributação baseada no lucro efetivo | Exige controle contábil mais robusto e gestão fiscal precisa |

| MEI | Profissionais com operação individual e faturamento limitado | Baixo custo mensal e simplicidade | Limite reduzido, restrições de atividade e baixa flexibilidade para crescimento |

Principais erros relacionados ao planejamento tributário para pequenas empresas

1. Escolher o regime tributário apenas pela alíquota

A alíquota isolada não mostra a carga tributária real. É preciso considerar faturamento, folha, margem, custos, créditos e obrigações acessórias.

2. Não revisar o Simples Nacional durante o crescimento

Empresas que crescem podem avançar faixas, perder benefícios ou pagar mais impostos do que pagariam em outro regime.

3. Ignorar a Reforma Tributária

Mesmo com transição gradual, as mudanças já exigem adequação de processos. O erro está em esperar a obrigatoriedade total para começar a ajustar sistemas, contratos e preços.

4. Misturar finanças pessoais e empresariais

Esse problema distorce o lucro real da empresa, prejudica a análise tributária e dificulta a tomada de decisão.

5. Não acompanhar indicadores financeiros

Sem relatórios confiáveis, o empresário não sabe se a empresa está crescendo com lucro ou apenas aumentando faturamento.

6. Deixar a revisão tributária para o fim do ano

Quanto mais tarde a empresa revisa sua estrutura fiscal, menor é a capacidade de corrigir problemas e aproveitar oportunidades.

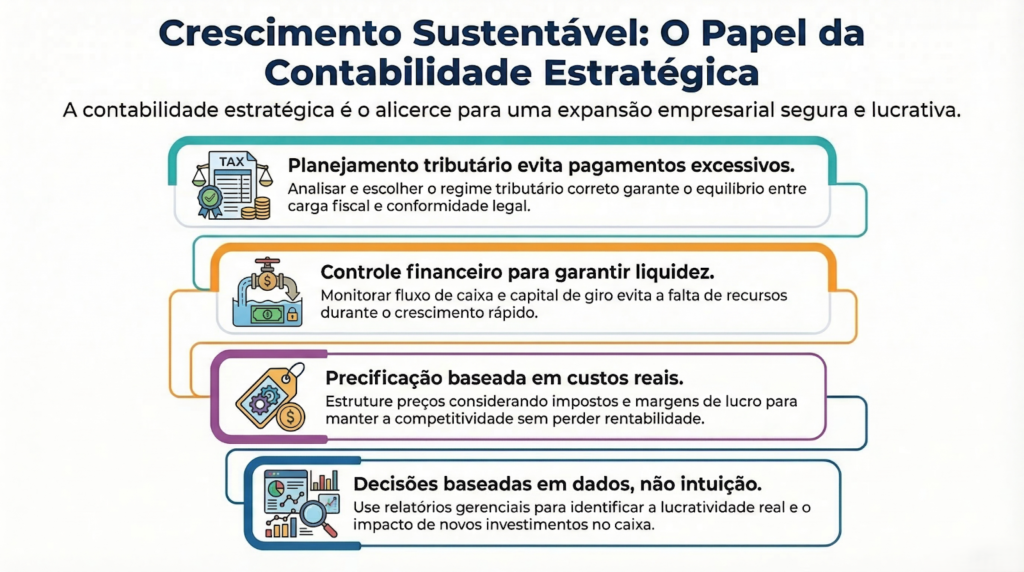

Benefícios do planejamento tributário bem executado

Aplicar corretamente o planejamento tributário para pequenas empresas em 2026 gera benefícios que vão além da redução de impostos.

- Redução legal da carga tributária

A empresa identifica regimes mais adequados, corrige enquadramentos e evita pagamentos superiores ao necessário.

- Mais segurança fiscal

Com processos organizados, a empresa reduz riscos de inconsistências, multas e problemas em fiscalizações.

- Melhor previsibilidade financeira

O empresário passa a entender o impacto dos impostos no caixa e consegue planejar investimentos com mais controle.

- Preservação da margem de lucro

Ao revisar preços, custos e tributos, a empresa evita vender mais e lucrar menos.

- Crescimento mais estruturado

Pequenas empresas em expansão precisam de dados confiáveis. A assessoria contábil estratégica para pequenos negócios ajuda justamente a transformar informações fiscais e financeiras em decisões de crescimento.

Perguntas frequentes sobre planejamento tributário para pequenas empresas em 2026

- Pequenas empresas precisam fazer planejamento tributário?

Sim. Pequenas empresas também podem pagar impostos indevidos, escolher regimes inadequados e perder margem por falta de análise fiscal. O planejamento ajuda a reduzir custos e riscos de forma legal.

- O Simples Nacional sempre é o melhor regime?

Não. O Simples Nacional pode ser vantajoso em muitos casos, mas empresas com faturamento maior, margens específicas ou determinados modelos de operação podem ter melhor resultado no Lucro Presumido ou Lucro Real.

- Quando revisar o regime tributário da empresa?

O ideal é revisar pelo menos uma vez por ano e sempre que houver aumento relevante de faturamento, mudança de atividade, contratação de equipe, expansão ou alteração na margem de lucro.

- A Reforma Tributária afeta pequenas empresas em 2026?

Sim. A transição exige atenção a processos fiscais, emissão de notas, créditos tributários, contratos e precificação. Mesmo empresas menores precisam acompanhar os ajustes.

- Planejamento tributário é permitido por lei?

Sim. O planejamento tributário é uma prática legal quando utiliza alternativas previstas na legislação. O objetivo é organizar a empresa para pagar corretamente seus tributos, sem sonegação ou irregularidade.

- Qual é o primeiro passo para começar?

O primeiro passo é reunir dados financeiros, fiscais e contábeis atualizados. Depois, a empresa deve simular cenários tributários e avaliar qual estrutura gera mais segurança e eficiência.

Resumo prático para pequenas empresas em 2026

O planejamento tributário para pequenas empresas em 2026 deve ser tratado como uma decisão estratégica. O cenário fiscal brasileiro está em mudança, e empresas que antecipam ajustes conseguem proteger margem, reduzir riscos e melhorar a gestão financeira.

Os principais pontos de atenção são:

- revisar o regime tributário;

- avaliar se o Simples Nacional ainda é vantajoso;

- comparar cenários entre Simples Nacional, Lucro Presumido e Lucro Real;

- ajustar precificação e contratos;

- organizar fluxo de caixa;

- preparar a empresa para a Reforma Tributária;

- acompanhar indicadores financeiros e fiscais.

Empresas que fazem essa análise ainda no primeiro semestre ganham tempo para corrigir rotas e estruturar decisões com mais segurança.

Conte com apoio especializado para revisar seus impostos

A HB Contábil atua com assessoria contábil, planejamento tributário, revisão fiscal, gestão financeira e suporte estratégico para empresas que desejam crescer com mais segurança.

Se a sua empresa precisa entender se está pagando impostos corretamente, revisar o regime tributário ou se preparar para as mudanças fiscais de 2026, fale com um especialista e veja como a HB Contábil pode ajudar sua gestão a ganhar mais previsibilidade, controle e eficiência tributária.