O Simples Nacional continua sendo um regime tributário relevante para microempresas e empresas de pequeno porte. No entanto, em 2026, permanecer nesse modelo sem uma revisão técnica pode representar aumento de impostos, perda de margem e redução da competitividade.

Com a transição da Reforma Tributária, a chegada gradual da CBS e do IBS e o aumento do cruzamento eletrônico de informações fiscais, muitas empresas precisarão avaliar se o regime atual ainda acompanha a realidade do negócio.

O problema é que muitos empresários tratam o Simples Nacional como uma escolha permanente. A empresa cresce, muda sua estrutura de custos, amplia o faturamento, passa a atender clientes maiores e continua tributando da mesma forma, sem simular alternativas como Lucro Presumido ou Lucro Real.

Neste artigo, você vai entender Simples Nacional quando mudar de regime em 2026, quais sinais indicam que sua empresa precisa revisar o enquadramento tributário e como tomar essa decisão com mais segurança fiscal.

O que é Simples Nacional quando mudar de regime em 2026?

Simples Nacional quando mudar de regime em 2026 é a análise feita para identificar se uma empresa ainda deve permanecer no Simples Nacional ou se deve migrar para outro regime tributário, como Lucro Presumido ou Lucro Real.

Essa avaliação considera faturamento, margem de lucro, folha de pagamento, tipo de atividade, créditos tributários, perfil dos clientes, obrigações fiscais e impactos da Reforma Tributária. A mudança não deve ser baseada apenas na alíquota aparente, mas na carga tributária efetiva e na estratégia de crescimento da empresa.

Por que 2026 exige mais atenção ao regime tributário?

O ano de 2026 marca uma etapa relevante da transição tributária no Brasil. A Emenda Constitucional nº 132/2023 iniciou a Reforma Tributária sobre o consumo, com substituição gradual de tributos por CBS e IBS, conforme previsto na Emenda Constitucional nº 132.

Além disso, a Receita Federal publicou orientações indicando que, a partir de 2026, documentos fiscais eletrônicos deverão passar a destacar CBS e IBS conforme regras da transição, o que aumenta a necessidade de organização fiscal e adaptação operacional. Empresas que ainda não revisaram processos internos, emissão fiscal, precificação e regime tributário podem enfrentar dificuldades.

Para entender melhor esse contexto, vale consultar também o conteúdo da HB Contábil sobre os sinais de que o Simples Nacional deixou de ser vantajoso, que aprofunda a análise sobre perda de competitividade, faturamento próximo ao limite e impacto da Reforma Tributária.

Outro ponto relevante é o limite de faturamento. O Manual de Exclusão do Simples Nacional da Receita Federal indica o limite anual de R$4,8 milhões para permanência no regime, além das regras aplicáveis em caso de excesso de receita, conforme o Manual de Exclusão do Simples Nacional.

Por isso, a dúvida sobre o Simples Nacional quando mudar de regime em 2026 precisa ser tratada como uma decisão estratégica, não apenas como uma obrigação contábil.

Como saber se sua empresa precisa mudar de regime?

A mudança de regime tributário deve ser analisada com base em números reais. Para isso, a empresa precisa observar sinais que indicam perda de eficiência tributária.

1. Faturamento próximo ao limite do Simples Nacional

Empresas que se aproximam do limite de R$4,8 milhões por ano precisam acompanhar mensalmente a receita acumulada. Quanto mais perto do teto, maior tende a ser a alíquota efetiva, dependendo do anexo e da atividade.

O risco não está apenas em ultrapassar o limite. O problema também pode aparecer antes, quando o Simples deixa de ser o regime mais econômico em comparação ao Lucro Presumido.

2. Alíquota efetiva muito elevada

Uma empresa pode estar no Simples Nacional e, ainda assim, pagar uma carga tributária superior à de outros regimes. Isso ocorre principalmente em negócios de serviços com baixa folha de pagamento, empresas em faixas mais altas ou operações com margem reduzida.

Nesse caso, entender Simples Nacional quando mudar de regime em 2026 significa comparar a tributação real, e não apenas observar a guia mensal.

3. Margem de lucro apertada

No Simples Nacional, a tributação incide sobre o faturamento. Isso pode ser um problema para empresas que faturam bem, mas têm custos altos, despesas operacionais relevantes ou margem líquida pequena.

No Lucro Real, por exemplo, a tributação considera o lucro efetivo, o que pode ser mais adequado para empresas com margens variáveis ou custos expressivos.

4. Clientes exigindo aproveitamento de créditos

Empresas que vendem para clientes maiores, especialmente em operações B2B, precisam analisar o impacto dos créditos tributários. Em alguns setores, permanecer no Simples pode tornar a empresa menos competitiva, já que o cliente pode preferir fornecedores que permitam maior aproveitamento de créditos fiscais.

Com a Reforma Tributária e a transição para CBS e IBS, esse ponto ganha mais relevância. A Receita Federal informou que empresas do Simples deverão decidir, em período específico, sobre a forma de recolhimento de IBS e CBS para 2027, conforme notícia publicada no portal do Simples Nacional.

5. Crescimento sem planejamento financeiro

Empresas em expansão precisam revisar estrutura tributária, fluxo de caixa, contratos, precificação e emissão fiscal. Quando o crescimento acontece sem planejamento, a empresa pode vender mais e lucrar menos.

Esse cenário é comum em negócios que crescem rapidamente, mas continuam com processos financeiros frágeis. O conteúdo sobre revisão tributária para empresas mostra como a falta de análise pode gerar perdas silenciosas.

Como funciona a análise de mudança de regime na prática?

A avaliação sobre o Simples Nacional quando mudar de regime em 2026 deve seguir um processo estruturado. A mudança não deve ser feita apenas por percepção ou comparação superficial.

- Levantamento do faturamento: análise da receita dos últimos 12 meses, projeção para 2026 e expectativa de crescimento.

- Mapeamento de custos e despesas: identificação de folha de pagamento, aluguel, insumos, fornecedores, tecnologia, comissões e despesas operacionais.

- Apuração da margem real: cálculo da margem líquida para entender se a tributação sobre faturamento ainda faz sentido.

- Simulação entre regimes: comparação entre Simples Nacional, Lucro Presumido e Lucro Real.

- Análise dos créditos tributários: verificação do impacto dos créditos para a empresa e para seus clientes.

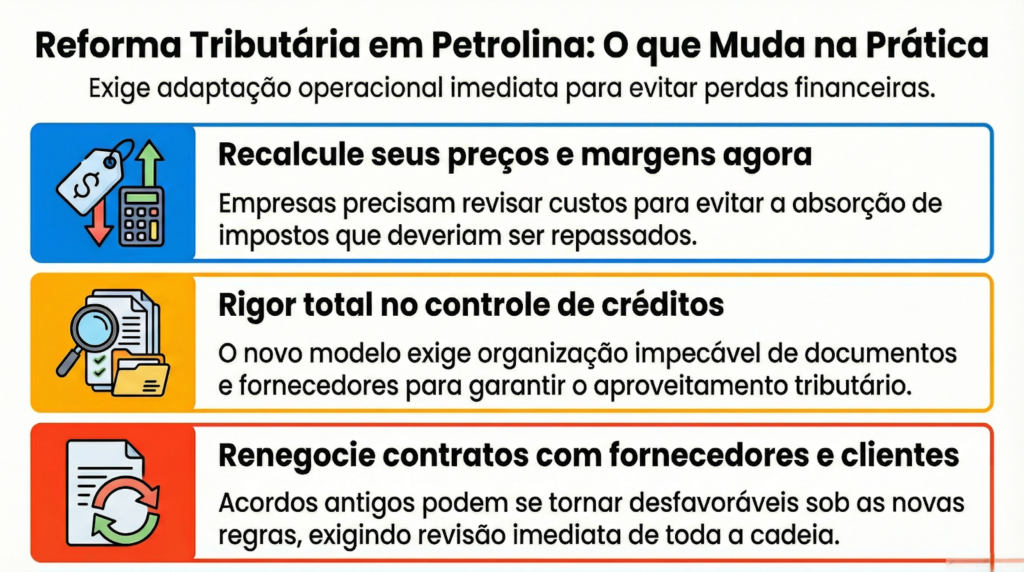

- Revisão da precificação: ajuste dos preços considerando carga tributária, custos, margem e transição fiscal.

- Planejamento da transição: definição do melhor momento para mudança, considerando prazos legais e impactos operacionais.

Para prestadores de serviço, essa análise precisa ser ainda mais detalhada. A HB Contábil publicou um conteúdo específico sobre cálculo do Lucro Presumido para serviços, que ajuda a entender quando esse regime pode ser mais competitivo.

Pontos fiscais e estratégicos que precisam entrar na decisão

A escolha do regime tributário envolve regras fiscais, mas também estratégia empresarial. Em 2026, essa decisão deve considerar os efeitos da Reforma Tributária, a estrutura operacional da empresa e a expectativa de crescimento.

- Fator R

Empresas de serviços enquadradas no Simples Nacional precisam acompanhar o Fator R, que relaciona folha de pagamento e receita bruta. Quando a folha representa percentual insuficiente da receita, a empresa pode ser tributada em anexo menos vantajoso.

Isso pode aumentar a carga tributária e tornar o Lucro Presumido uma alternativa mais competitiva.

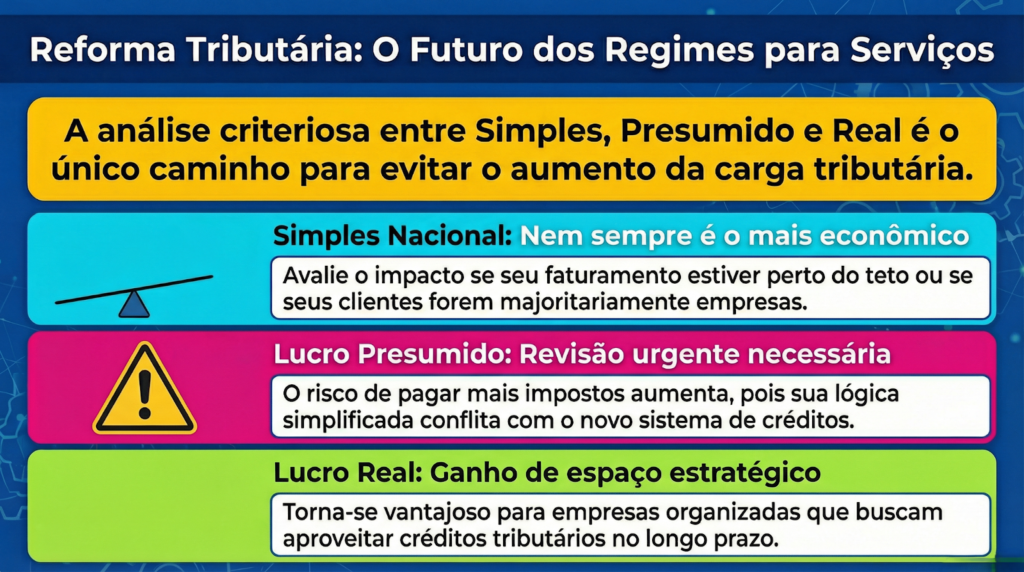

- Lucro Presumido

O Lucro Presumido pode ser interessante para empresas com boa margem, estrutura previsível e faturamento crescente. A tributação é calculada com base em percentuais presumidos de lucro, variando conforme a atividade.

Para algumas empresas de serviços, comércio e operações B2B, esse regime pode oferecer mais previsibilidade e competitividade.

- Lucro Real

O Lucro Real costuma ser mais complexo, mas pode ser adequado para empresas com margens reduzidas, custos elevados, despesas dedutíveis relevantes ou operação mais estruturada.

O regime exige controle contábil mais rigoroso, mas pode permitir economia tributária quando a empresa possui lucro efetivo menor do que a base presumida.

- Reforma Tributária

A Lei Complementar nº 214/2025 instituiu IBS, CBS e Imposto Seletivo, criando novas bases para a tributação sobre consumo, conforme texto disponível no Planalto.

Embora o Simples Nacional continue existindo, a decisão sobre recolhimento de IBS e CBS exigirá análise mais técnica. A empresa precisará avaliar o impacto da escolha sobre créditos, clientes, preços e fluxo de caixa.

Para empresas de serviços, o conteúdo sobre planejamento tributário para prestadores de serviço após a Reforma complementa essa análise.

Comparativo entre regimes tributários em 2026

| Critério | Simples Nacional | Lucro Presumido | Lucro Real |

| Base de cálculo | Faturamento bruto | Percentual presumido de lucro | Lucro efetivo |

| Complexidade fiscal | Baixa | Média | Alta |

| Indicação comum | Empresas menores e operação simples | Empresas com boa margem e previsibilidade | Empresas com custos elevados ou margem variável |

| Créditos tributários | Mais limitados | Possíveis conforme operação | Mais amplos, conforme regras aplicáveis |

| Controle contábil | Simplificado | Intermediário | Mais detalhado |

| Risco de pagar imposto acima do necessário | Maior em empresas nas faixas altas | Depende da margem real | Depende do controle e da apuração |

| Impacto da Reforma Tributária | Exige análise sobre IBS e CBS | Exige revisão de créditos e preços | Exige controle robusto de créditos e apuração |

Principais erros relacionados ao Simples Nacional em 2026

1. Permanecer no regime por hábito

O fato de o Simples ter sido vantajoso no início da empresa não significa que continuará sendo em 2026. Crescimento, novas receitas e mudança de margem alteram a análise.

2. Comparar apenas a guia mensal

A guia do Simples pode parecer simples, mas não revela sozinha a carga tributária efetiva. É preciso comparar o imposto pago com lucro, margem e alternativas legais.

3. Ignorar o Fator R

Empresas de serviços que não acompanham folha de pagamento e receita podem ser tributadas em anexo menos vantajoso, pagando mais do que deveriam.

4. Não simular Lucro Presumido

Em muitos casos, o Lucro Presumido pode ser mais competitivo. Ignorar essa possibilidade impede a empresa de identificar oportunidades legais de economia.

5. Não considerar créditos tributários

Para empresas que vendem para outras empresas, a capacidade de gerar créditos pode influenciar contratos, preços e competitividade.

6. Deixar a análise para o fim do ano

A decisão sobre o regime tributário precisa ser planejada com antecedência. Esperar o prazo final reduz a qualidade da simulação e aumenta o risco de decisões apressadas.

Benefícios de revisar o regime tributário corretamente

Entender Simples Nacional quando mudar de regime em 2026 pode gerar benefícios relevantes para empresas que estão crescendo ou enfrentando queda de margem.

- Redução legal de impostos: a empresa pode identificar um regime mais adequado à sua realidade financeira.

- Melhora do fluxo de caixa: uma carga tributária melhor ajustada reduz pressão financeira mensal.

- Mais segurança fiscal: a revisão reduz riscos de desenquadramento, inconsistências e autuações.

- Precificação mais eficiente: a empresa passa a formar preços considerando tributos, custos e margem real.

- Maior competitividade: em operações B2B, o regime adequado pode melhorar a relação comercial com clientes.

- Crescimento mais organizado: a empresa consegue expandir com mais controle tributário e financeiro.

Perguntas frequentes sobre Simples Nacional quando mudar de regime em 2026

1.Quando uma empresa deve sair do Simples Nacional?

A empresa deve avaliar a saída quando o faturamento cresce, a alíquota efetiva aumenta, a margem diminui ou quando clientes passam a exigir maior aproveitamento de créditos tributários.

2.O Lucro Presumido pode ser mais barato que o Simples Nacional?

Sim. Dependendo da atividade, da margem de lucro e da estrutura de custos, o Lucro Presumido pode gerar uma carga tributária menor e mais previsível.

3.O Simples Nacional vai acabar com a Reforma Tributária?

Não. O Simples Nacional foi preservado, mas haverá impactos relacionados a CBS, IBS, créditos e escolhas de recolhimento. Por isso, a análise em 2026 se torna mais relevante.

4.Empresas de serviços precisam revisar o regime com mais cuidado?

Sim. Empresas de serviços podem sofrer impacto do Fator R, da folha de pagamento e da transição tributária. Uma simulação técnica ajuda a evitar o pagamento excessivo de impostos.

5.Qual é o maior risco de não revisar o regime tributário?

O maior risco é continuar pagando mais impostos do que o necessário ou perder competitividade comercial por falta de planejamento tributário.

6.A mudança de regime pode ser feita a qualquer momento?

Em regra, a escolha do regime segue prazos específicos da legislação tributária. Por isso, a análise deve ser feita antes do encerramento do ano ou conforme os prazos definidos pelos órgãos responsáveis.

Resumo prático para decidir com segurança

A pergunta Simples Nacional quando mudar de regime em 2026 deve ser respondida com base em dados, simulações e projeções. O Simples Nacional pode continuar sendo vantajoso para empresas menores, com operação simples, faturamento controlado e margem compatível.

Por outro lado, empresas que estão crescendo, faturando próximo ao limite, perdendo margem, atuando em operações B2B ou sendo impactadas pela Reforma Tributária precisam revisar o enquadramento com mais atenção.

A decisão correta deve considerar carga tributária efetiva, créditos fiscais, fluxo de caixa, obrigações acessórias, precificação, perfil dos clientes e planejamento de crescimento.

Em 2026, mudar de regime não deve ser visto apenas como uma alternativa tributária, mas como uma decisão de gestão. Empresas que antecipam essa análise ganham previsibilidade, reduzem riscos e protegem a lucratividade.

Revise o regime tributário da sua empresa com apoio técnico

A HB Contábil atua com planejamento tributário, revisão de enquadramento fiscal e suporte contábil estratégico para empresas que desejam crescer com mais segurança.

Se sua empresa precisa entender se ainda vale a pena permanecer no Simples Nacional ou se chegou o momento de migrar para outro regime, fale com um especialista e solicite uma análise personalizada.

Com uma avaliação técnica, sua empresa pode reduzir custos, melhorar a previsibilidade financeira e tomar decisões tributárias mais seguras para 2026.