A gestão tributária de clínicas médicas vem passando por transformações relevantes nos últimos anos. Entre mudanças na legislação, fiscalização cada vez mais digital e a implementação gradual da Reforma Tributária, o impacto financeiro pode ser significativo para quem não acompanha as regras de perto.

Em Petrolina, polo de saúde no Sertão pernambucano, clínicas médicas, consultórios especializados e centros de diagnóstico convivem com uma realidade desafiadora: alta concorrência, convênios com margens reduzidas e custos operacionais crescentes.

Nesse cenário, investir em contabilidade para clínicas em Petrolina deixa de ser apenas uma obrigação fiscal e passa a ser uma estratégia para evitar aumento indevido de impostos e proteger a lucratividade do negócio.

O cenário tributário atual para clínicas médicas

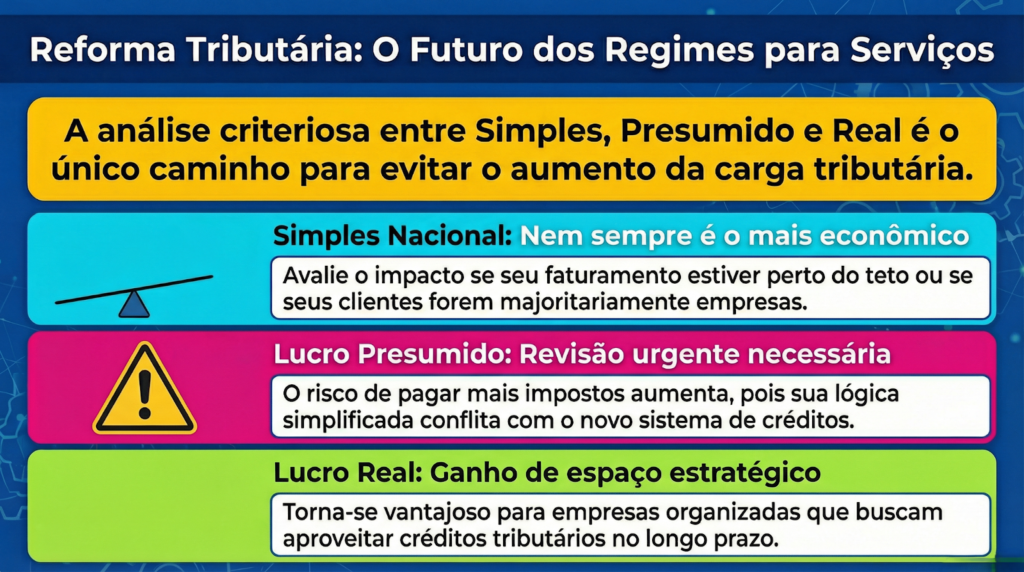

O setor de saúde possui características próprias no âmbito tributário. Clínicas médicas podem optar por diferentes regimes, como:

- Simples Nacional

- Lucro Presumido

- Lucro Real

Cada modelo possui regras específicas de apuração de impostos como IRPJ, CSLL, PIS, Cofins e ISS.

Segundo dados do Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (Sebrae), o setor de saúde privada segue em crescimento no Nordeste, impulsionado pela interiorização dos serviços médicos e aumento da demanda por especialidades.

Com esse crescimento, cresce também o volume de autuações e cruzamentos fiscais realizados pela Receita Federal e pelas Secretarias Municipais.

Em cidades como Petrolina, que concentra forte atividade econômica regional, o controle sobre emissão de notas fiscais de serviços (NFS-e) e retenções tributárias tem sido intensificado.

Por isso, contar com contabilidade para clínicas em Petrolina bem estruturada é uma medida de prevenção e economia.

Por que as clínicas acabam pagando mais impostos do que deveriam?

Muitas clínicas pagam tributos acima do necessário por falhas como:

- Enquadramento tributário inadequado

- Ausência de planejamento sobre distribuição de lucros

- Não aproveitamento de benefícios legais

- Erros na classificação de atividades (CNAE)

- Falta de revisão periódica da folha de pagamento

Além disso, há situações em que clínicas permanecem no Simples Nacional mesmo quando o Lucro Presumido poderia gerar economia, ou vice-versa.

Uma análise estratégica feita por especialistas em contabilidade para clínicas em Petrolina permite identificar essas distorções e ajustar o modelo tributário ao porte real da operação.

Revisão tributária estratégica: o que é e como funciona

A revisão tributária estratégica consiste em analisar detalhadamente:

- Regime tributário adotado

- Base de cálculo dos impostos

- Retenções sofridas

- Créditos tributários possíveis

- Estrutura societária

Essa análise considera dados contábeis, fiscais e financeiros da clínica, cruzando informações com a legislação atualizada.

Não se trata de “reduzir impostos a qualquer custo”, mas sim de pagar apenas o que a lei determina.

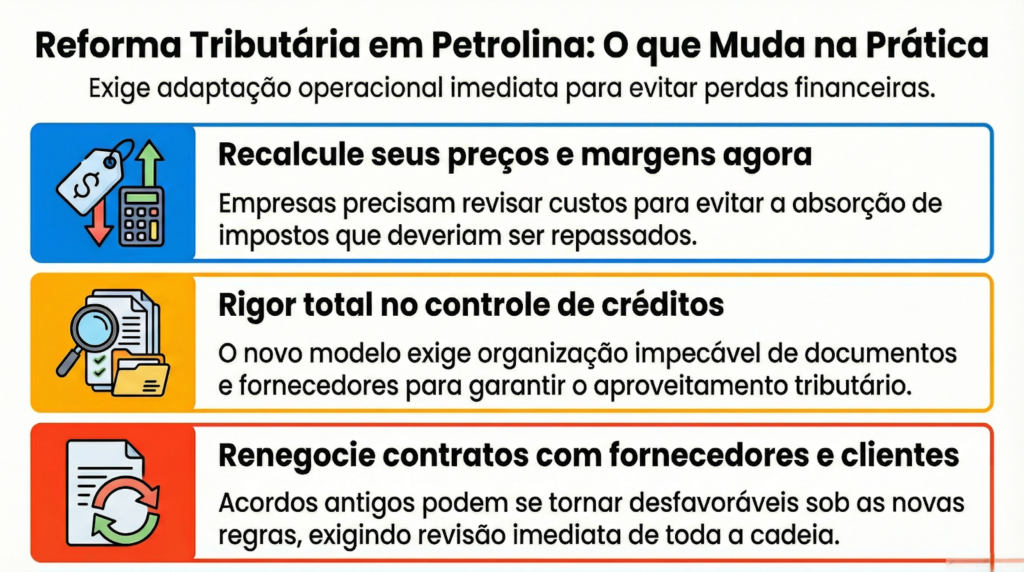

Impactos da Reforma Tributária nas clínicas médicas

A Emenda Constitucional nº 132/2023 instituiu a Reforma Tributária sobre o consumo, criando tributos como IBS (Imposto sobre Bens e Serviços) e CBS (Contribuição sobre Bens e Serviços), que substituirão gradualmente PIS, Cofins, ICMS e ISS.

Embora a transição ocorra até 2033, o período de testes começa antes, exigindo adaptação das empresas.

De acordo com informações divulgadas pela Receita Federal e pelo Ministério da Fazenda, o setor de serviços poderá ter impacto relevante, já que a carga sobre consumo tende a ser mais uniforme.

Para clínicas médicas, isso significa:

- Necessidade de controle mais rigoroso de créditos

- Revisão de contratos com prestadores

- Ajustes na formação de preço

Nesse contexto, uma contabilidade para clínicas em Petrolina alinhada às novas regras será determinante para evitar surpresas financeiras.

Comparativo entre regimes tributários para clínicas

Abaixo, uma visão simplificada sobre como os regimes podem impactar clínicas médicas:

| Regime Tributário | Indicado para | Tributação aproximada | Pontos de Atenção |

| Simples Nacional | Clínicas com faturamento até R$ 4,8 milhões | Pode variar conforme anexo e fator R | Limite de faturamento e folha de pagamento influenciam alíquota |

| Lucro Presumido | Clínicas com margem elevada | IRPJ e CSLL sobre percentual presumido | ISS municipal e retenções |

| Lucro Real | Grandes estruturas ou margens menores | Impostos sobre lucro efetivo | Exige controle contábil detalhado |

Essa tabela é apenas ilustrativa. A escolha ideal depende da realidade financeira da clínica.

Uma análise personalizada feita por especialistas em contabilidade para clínicas em Petrolina considera faturamento, estrutura de custos e planejamento societário.

O papel da contabilidade estratégica na prevenção de aumento de impostos

A contabilidade tradicional cumpre obrigações e envia declarações.

Já a abordagem estratégica vai além:

- Analisa indicadores financeiros

- Projeta cenários tributários

- Simula impactos de crescimento

- Avalia distribuição de lucros

- Estrutura pró-labore de forma eficiente

Em um mercado competitivo como o de Petrolina, clínicas que possuem controle tributário eficiente conseguem:

- Melhorar margem líquida

- Investir em tecnologia e equipamentos

- Expandir especialidades

- Contratar profissionais qualificados

Tudo isso sem elevar a carga fiscal além do necessário.

Pontos que devem ser revisados imediatamente na sua clínica

Se você administra uma clínica médica em Petrolina, vale verificar:

1. Enquadramento tributário atual

Ele ainda é o mais vantajoso para o seu faturamento?

2. CNAEs cadastrados

Estão corretos e compatíveis com a atividade real?

3. Folha de pagamento

O fator R está sendo monitorado?

4. Retenções na fonte

ISS, IR e contribuições estão sendo compensados corretamente?

5. Planejamento de crescimento

Existe projeção para aumento de faturamento e impacto tributário?

Uma contabilidade para clínicas em Petrolina orientada por planejamento permite ajustes antes que o imposto pese no caixa.

Dados que reforçam a importância da gestão tributária

Segundo o IBGE, o setor de saúde privada representa parcela relevante do PIB de serviços no Brasil.

A Receita Federal intensificou o uso de cruzamento eletrônico de dados por meio de obrigações acessórias digitais, aumentando a capacidade de identificar inconsistências.

Além disso, os municípios vêm modernizando a emissão de notas fiscais eletrônicas, ampliando a fiscalização do ISS.

Em Petrolina, onde o setor médico atende não apenas a cidade, mas também municípios vizinhos da Bahia e de Pernambuco, o volume financeiro movimentado é expressivo.

Isso torna a organização tributária uma prioridade estratégica.

Como evitar aumento de impostos na prática

Algumas ações práticas incluem:

- Realizar revisão tributária anual

- Monitorar alterações na legislação

- Avaliar estrutura societária

- Controlar distribuição de lucros

- Acompanhar margens por especialidade

A adoção de tecnologia contábil integrada à gestão financeira também melhora a previsibilidade de impostos.

Uma contabilidade para clínicas em Petrolina com visão consultiva acompanha esses indicadores de forma contínua, não apenas no período de entrega de declarações.

O risco de não revisar sua estratégia tributária

Ignorar a revisão tributária pode gerar:

- Pagamento indevido de impostos

- Perda de competitividade

- Autuações fiscais

- Dificuldade de expansão

Em um ambiente regulatório em transição, como o atual, permanecer inerte significa assumir riscos desnecessários.

Contabilidade especializada faz diferença

Clínicas médicas possuem especificidades:

- Atendimento por convênios

- Repasse médico

- Contratação de pessoa jurídica

- Equipamentos de alto valor

- Estrutura multiprofissional

Uma contabilidade para clínicas em Petrolina que compreende essa dinâmica consegue estruturar soluções adequadas à realidade local.

Não basta aplicar modelos genéricos. É necessário conhecimento técnico e visão estratégica.

Transforme sua contabilidade em ferramenta de crescimento

A revisão tributária estratégica não é um custo, mas uma ferramenta de proteção patrimonial e expansão.

Se a sua clínica médica está crescendo ou já possui faturamento relevante, este é o momento de revisar a estrutura fiscal antes que a carga tributária aumente.

A contabilidade para clínicas em Petrolina precisa acompanhar a evolução do seu negócio, garantindo segurança, previsibilidade e eficiência.

Conheça as soluções da HB Contábil

A HB Contábil oferece serviços voltados à gestão contábil, fiscal e estratégica para empresas da área da saúde.

Com atuação especializada e acompanhamento próximo, a equipe auxilia clínicas médicas a:

- Revisar regime tributário

- Reduzir riscos fiscais

- Organizar estrutura societária

- Melhorar planejamento financeiro

- Adequar-se às mudanças da Reforma Tributária

Se você busca contabilidade para clínicas em Petrolina com visão estratégica e foco em resultados, conheça as soluções da HB Contábil.

Acesse https://hbcontabil.com.br/ e fale com a equipe para realizar um diagnóstico tributário personalizado.

Evite aumento desnecessário de impostos e fortaleça a saúde financeira da sua clínica com planejamento e estratégia.