O Simples Nacional sempre foi visto como a porta de entrada para micro e pequenas empresas no Brasil. Menos burocracia, guia unificada e alíquotas iniciais reduzidas tornaram o regime uma escolha quase automática.

Mas o cenário tributário de 2026 é diferente.

Com a regulamentação da Reforma Tributária avançando, novas regras de transição e mudanças na dinâmica de créditos e consumo, muitos empresários começam a se perguntar: Simples Nacional vale a pena em 2026?

Neste artigo, você vai entender os principais sinais de que o regime pode ter deixado de ser vantajoso para sua empresa — e quando é o momento certo de reavaliar.

O que mudou no ambiente tributário em 2026?

A aprovação da Emenda Constitucional nº 132/2023 iniciou a substituição gradual de tributos como PIS, Cofins, ICMS e ISS pelo novo modelo de tributação sobre o consumo (CBS e IBS).

Segundo dados da Receita Federal do Brasil, o período de transição já está em andamento, com implementação progressiva até 2033.

Além disso:

- A carga tributária efetiva passou a variar mais conforme setor e margem.

- O crédito tributário ganhou maior relevância na competitividade.

- Empresas do Lucro Presumido e Lucro Real passaram a se beneficiar de estratégias mais sofisticadas.

Diante desse contexto, a pergunta Simples Nacional vale a pena em 2026 deixou de ser automática. Agora, ela exige análise técnica.

Por que o Simples Nacional sempre foi atrativo?

Antes de analisar os sinais de alerta, vale relembrar os principais benefícios do regime:

- Unificação de tributos em uma única guia (DAS)

- Menor complexidade operacional

- Alíquotas iniciais reduzidas

- Menor custo contábil em comparação a regimes mais complexos

Segundo dados do Sebrae, mais de 70% das empresas brasileiras estão enquadradas no Simples Nacional.

Mas quantidade não significa adequação estratégica.

Quando o Simples pode deixar de ser vantajoso?

A seguir, veja os principais sinais de que sua empresa deve revisar o enquadramento.

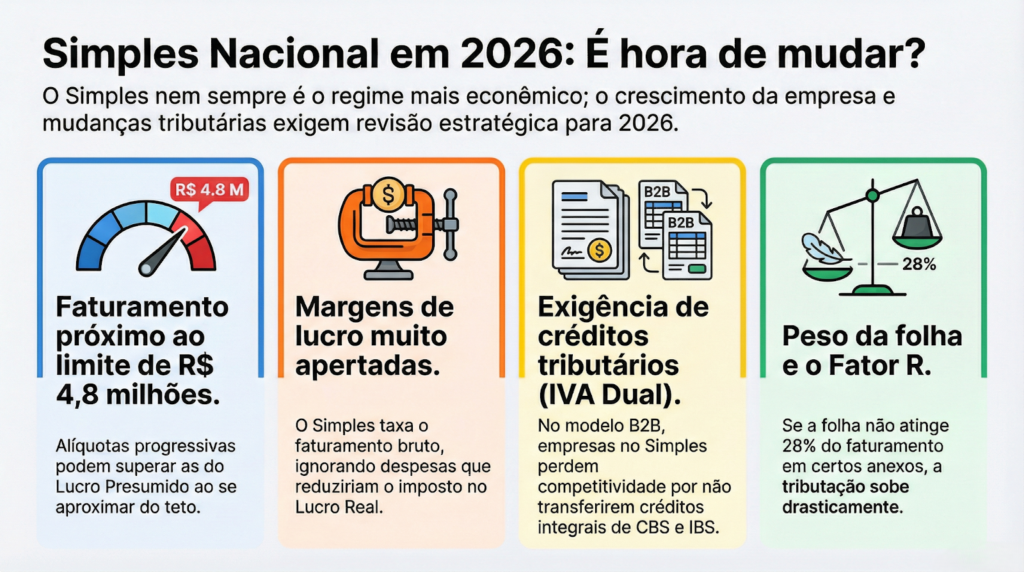

1. Faturamento próximo ao limite

Em 2026, o limite anual continua em R$ 4,8 milhões.

Empresas que se aproximam desse teto enfrentam:

- Aumento progressivo da alíquota

- Redução da margem líquida

- Risco de desenquadramento inesperado

Além disso, a alíquota efetiva pode chegar a patamares superiores aos do Lucro Presumido, dependendo do anexo.

Se sua empresa cresce de forma consistente, vale perguntar: Simples Nacional vale a pena em 2026 para quem já está no limite da faixa mais alta?

2. Margem de lucro elevada

O Simples calcula o imposto sobre o faturamento bruto, não sobre o lucro.

Empresas com margens altas podem até se beneficiar.

Porém, empresas com margens apertadas podem pagar imposto desproporcional ao resultado real.

No Lucro Real, por exemplo, a tributação incide sobre o lucro efetivo.

Empresas com despesas relevantes podem reduzir carga tributária nesse modelo.

3. Clientes exigem crédito tributário

Com o avanço do modelo de IVA dual (CBS e IBS), o crédito tributário ganhou importância estratégica.

Empresas no Simples não transferem crédito integral aos clientes.

Isso pode gerar desvantagem competitiva em operações B2B.

Empresas maiores podem preferir fornecedores fora do Simples, pois conseguem aproveitar créditos mais robustos.

Nesse cenário, a pergunta Simples Nacional vale a pena em 2026 deve considerar também a estratégia comercial.

4. Folha de pagamento elevada

Dependendo do anexo, empresas podem sofrer impacto significativo da folha.

No Anexo III e V, por exemplo, o fator R influencia diretamente a alíquota.

Se a folha não atinge 28% do faturamento, a tributação pode subir.

Empresas de serviços intensivos em mão de obra precisam revisar periodicamente o enquadramento.

5. Crescimento acelerado

Empresas em expansão rápida enfrentam:

- Mudanças frequentes de faixa

- Aumento da alíquota efetiva

- Complexidade maior na gestão financeira

Em muitos casos, o Lucro Presumido pode oferecer previsibilidade maior para empresas que já superaram a fase inicial.

Comparativo prático entre regimes em 2026

A tabela abaixo ilustra diferenças estratégicas:

| Critério | Simples Nacional | Lucro Presumido | Lucro Real |

| Base de cálculo | Faturamento | Percentual presumido | Lucro efetivo |

| Transferência de crédito | Limitada | Permitida | Permitida |

| Complexidade | Baixa | Média | Alta |

| Indicado para | Pequenas empresas | Empresas em crescimento | Margens apertadas ou grandes operações |

| Planejamento tributário | Restrito | Moderado | Amplo |

Cada caso exige simulação.

Não existe resposta única para saber se Simples Nacional vale a pena em 2026.

Impacto da Reforma Tributária no Simples

A transição para o novo modelo trouxe discussões relevantes:

- Manutenção do Simples dentro do novo sistema

- Ajustes nas regras de aproveitamento de créditos

- Impacto nas cadeias produtivas

Segundo publicações recentes do Ministério da Fazenda, o Simples será mantido, mas poderá sofrer adaptações conforme o modelo de IBS e CBS avança.

Isso significa que o regime não está imune a mudanças estruturais.

Empresas que não acompanham essas alterações podem perder competitividade.

Indicadores financeiros que acendem o alerta

Você deve revisar seu regime tributário se observar:

- Redução constante da margem líquida

- Aumento relevante da alíquota efetiva

- Perda de contratos por falta de crédito tributário

- Crescimento próximo ao teto anual

- Planejamento tributário inexistente

Quando esses sinais aparecem, a dúvida Simples Nacional vale a pena em 2026 precisa ser respondida com números — não com hábito.

Simulação: exemplo prático

Imagine uma empresa de serviços com:

- Faturamento anual: R$ 3,6 milhões

- Margem líquida: 15%

- Folha de pagamento: 20% do faturamento

Dependendo do anexo, a alíquota efetiva pode ultrapassar 16%.

Em alguns casos, no Lucro Presumido, a carga total pode ser inferior, considerando planejamento adequado.

Sem simulação detalhada, o empresário pode estar pagando mais imposto do que deveria.

A importância da revisão anual

Muitos empresários entram no Simples ao abrir a empresa e nunca mais reavaliam.

Mas 2026 exige postura estratégica.

Revisão tributária anual permite:

- Simular cenários

- Projetar crescimento

- Reduzir riscos de desenquadramento

- Otimizar carga tributária

A pergunta Simples Nacional vale a pena em 2026 deve fazer parte do planejamento financeiro.

Planejamento tributário deixou de ser opcional

Com o aumento da fiscalização digital e cruzamento de dados pela Receita Federal do Brasil, empresas precisam atuar com estratégia.

Planejamento não significa evasão.

Significa escolha correta do regime, análise de margem, estrutura societária adequada e acompanhamento contínuo.

Empresas que mantêm o Simples apenas por comodidade podem comprometer crescimento.

Como saber se é hora de mudar?

A resposta envolve:

- Análise da alíquota efetiva

- Estudo da margem real

- Avaliação do perfil de clientes

- Projeção de crescimento

- Simulação comparativa entre regimes

Sem esses dados, qualquer decisão é baseada em suposição.

O Simples ainda pode ser vantajoso?

Sim.

Para empresas com:

- Faturamento inicial

- Estrutura enxuta

- Operações simplificadas

- Baixo custo operacional

- Margens compatíveis com a tabela

O regime continua sendo eficiente.

Mas para empresas em fase de expansão, a pergunta Simples Nacional vale a pena em 2026 pode ter uma resposta diferente.

O erro mais comum dos empresários

O maior erro não é estar no Simples.

É não revisar.

O ambiente tributário mudou.

O comportamento do mercado mudou.

A forma de competir mudou.

Quem decide apenas pela simplicidade pode estar abrindo mão de economia tributária e vantagem estratégica.

Avalie agora: seu regime ainda faz sentido?

Se sua empresa está crescendo, aumentando faturamento ou perdendo margem, é hora de analisar.

A HB Contábil atua com:

- Planejamento tributário estratégico

- Simulação comparativa entre regimes

- Revisão de enquadramento

- Assessoria contábil consultiva

- Gestão fiscal e financeira integrada

Antes de decidir se o Simples Nacional vale a pena em 2026, faça uma análise técnica baseada em dados reais do seu negócio.

Entre em contato com a equipe da HB Contábil e solicite um diagnóstico tributário personalizado.

Uma decisão tributária bem estruturada pode representar economia significativa e maior competitividade no mercado atual.